保険の見直しは必要?見直すポイントやタイミング、注意点を解説

保険は、一度加入したら終わりではありません。ライフステージの変化に伴って、必要な保障内容や保障額は変化していくためです。保険を加入当時のまま放置していると、万が一のときに必要な保障が受けられなかったり、不要な保障に対して保険料を払い続けてしまったりする可能性もあります。

この記事では、保険の見直しが必要な理由や見直しのメリット・デメリットのほか、見直しに適したタイミング、失敗しないための手順などを解説します。

「保険の見直し」とは?

保険の見直しとは、加入している保険の保障額・保障期間・保険料などの契約内容を改めて確認し、現在の生活状況や将来のライフプランに合わせて、保険を最適化することです。

見直しの目的は、単なる保険料の節約だけではありません。「今の生活を守るために十分な保障があるか」「ライフステージの変化により不要になった保障がないか」といった点を確認し、万が一のときに必要な保障が機能する状態を保つための、家計全体のメンテナンスといえます。

保険の見直しによるメリット

保険の見直しには、どのようなメリットがあるのでしょうか。ここでは、保険を見直すことで得られる主なメリットを紹介します。

ライフステージの変化に応じて、保障内容を最適化できる

ライフステージに合わせて保障を調整すると、必要なときに必要な保障を備えられます。たとえば、独身のうちは最低限の医療保障で十分でも、結婚や子どもの誕生で家族を持つと、死亡保障・収入保障の必要性が高まります。一方、子どもが独立した後は、子育てをしていたときに必要だった死亡保障は見直しの対象となるかもしれません。

このように、保険の見直しによって過不足ない保障へ調整することで、無駄なく適切な備えができるようになります。

最新の保障内容を取り入れられる場合がある

保険を見直すと、医療技術の進歩や公的保険制度の変化に対応した保障への切り替えが可能です。

医療技術や治療方法は日々進化しており、身体への負担が少ない治療法の普及や、入院日数の短縮が進んでいます。こうした医療環境の変化に合わせて、保険商品もより柔軟で実用的なものへと進化しているのです。

たとえば、日帰り入院や通院治療への保障がある医療保険など、近年の治療実態に即した商品も登場しています。古い保険に長く加入している場合は、こうした保障を受けられないこともあるでしょう。

保険料の負担を軽減できる場合がある

加入している保険の保障内容を点検し、現在のライフステージに合わなくなった保障や、複数の保険で重複している保障を整理すると、不要な保険料の支払いを抑えられる場合があります。

また、保障期間や保障額を見直したり、掛け捨て型などの割安な商品に切り替えたりすれば、必要な保障を確保しつつ、保険料負担の軽減が可能です。家計を健全に維持するうえでも効果的な方法といえるでしょう。

保険の見直しに伴うデメリット

保険の見直しには多くのメリットがありますが、一方で注意しておくべきデメリットやリスクも存在します。考えられるデメリットについて確認していきましょう。

保険料が高くなる場合もある

保険を見直した結果、保険料が以前より高くなるケースもあります。保険料は契約時の年齢をもとに計算されるため、年齢を重ねてから新たに加入し直すと、同じ保障内容でも保険料が上がる傾向にあります。

保障内容だけでなく、見直し後の保険料が無理のない金額かどうかも確認しましょう。

健康状態の告知が必要となり、加入できないことがある

健康状態によっては、新しい保険に加入できない場合があります。新たな保険に加入する際は、基本的に健康状態の告知が必要です。過去の病歴や現在の通院状況によっては、加入を断られたり、保障に制限がかかる「条件付き契約」になったりする場合があります。

このようなリスクを防ぐためにも、現在の健康状態や加入条件を確認し、安心して保障を備えられるよう計画的に見直しを進めていくことが大切です。

貯蓄型保険では解約返戻金が元本割れするリスクもある

貯蓄型保険を見直す際、解約のタイミングによっては払い込んだ保険料よりも、戻ってくるお金が少なくなる場合があります。

終身保険や養老保険などの貯蓄型保険には解約返戻金が設定されていますが、加入からの期間が短いほど返戻率は低くなる傾向にあります。そのため、短期間で解約すると、払込保険料の総額に満たない金額しか戻らず、元本割れになるリスクがあるのです。

保険の見直しを検討する際は、現在の解約返戻金の額や契約年数を確認しましょう。

保険の見直しに適したタイミング

保険の見直しの効果を高めるには、タイミングを見極めることが大切です。ここでは、保険を見直すのに適した主な場面を紹介します。

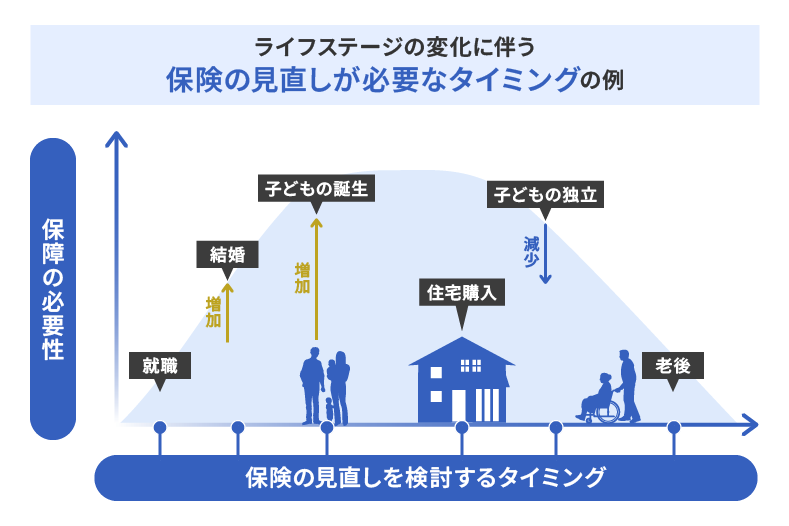

ライフステージが変化したとき

結婚や子どもの誕生、就職、退職など、人生の節目といえる場面では、保険の見直しを検討しましょう。生活環境や家族構成が大きく変わると、必要な保障の内容も変化します。

主なライフステージの変化に伴う保険の見直しポイントは、以下のとおりです。

■ライフステージの変化に伴う保険の見直しのポイント

| ライフステージの変化 | 保険の見直しのポイント |

|---|---|

| 就職したとき | 親の扶養から外れる際は、医療保険などを自分で準備するか検討するタイミングといえる。併せて、勤務先の団体保険(グループ保険)や福利厚生制度の内容も把握しておく。 |

| 転職したとき | 前職で団体保険に加入していた場合は、退職と同時に脱退となるのが一般的。保障の空白期間が気になる場合は、個人の保険への切り替えや新規加入を検討する。 |

| 結婚・子どもが誕生したとき | 遺族年金などの公的保険を考慮しつつ、家族を守るための死亡保障が不足していないか確認し、保障額の増額や新規加入を検討する。 |

| 住宅を購入したとき | 団体信用生命保険(団信)への加入で、万が一の際の住居費保障が確保されるため、既存の死亡保険を減額できる可能性がある。団信にがん保障や三大疾病保障を付けた場合は、加入中の医療保険やがん保険と保障範囲が重なる可能性があるため、保障の目的を踏まえて内容を整理する。 |

| 子どもが独立したとき | 子育て期間に手厚くしていた高額な死亡保障などは不要になることが多いため、減額や解約を行い、老後資金や医療保障へのシフトを検討する。 |

| 働き方が変わったとき | 会社員から自営業(フリーランス)になる場合は「傷病手当金」がなくなるため、就業不能リスクや医療費への備えを手厚くすることも考える。 |

| 定年退職したとき | 会社の団体保険が終了する場合があるため、個人で加入している医療保険で不足がないか確認する。死亡保障は葬儀費用程度にとどめ、介護・医療費用へ重点を移すといったことを検討する 。 |

保険料の負担が重くなったとき

保険料の負担が家計にとって重く感じられるようになったら、見直しを検討するタイミングといえます。更新型の定期保険などでは、更新時に保険料が大きく上がる場合もあります。そのまま継続して負担が増えるよりも、保障内容の見直しや、より安い別の定期保険への切り替えを視野に入れるといいでしょう。

また、収入が減った場合や家計の支出が増えた場合も、無理なく保険を継続するために、必要な保障と不要な保障の整理が必要です。

公的保険制度が変わったとき

公的保険制度が変わったときも、保険を見直すべきタイミングです。たとえば、高額療養費制度の改定や、公的保険の適用範囲の変更などは、民間保険で備える保障内容に影響します。制度改正のタイミングで、加入している保険の保障内容に過不足がないかを確認することが大切です。

保険を見直すときに確認するポイント

保険を見直す際は、ただ保険料を下げることだけを目的にするのではなく、必要な保障が適切に備わっているかを多角的にチェックする必要があります。以下の5つの項目を確認しましょう。

保障内容

保険によって、保障される病気やケガの範囲が異なるため、自分に必要な保障を明確にすることが見直しの基本です。がんに特化した保障がほしいのか、幅広い病気やケガに対応してほしいのかによっても、選ぶ保険商品は大きく変わるでしょう。

今の自分の健康状態や将来のリスクに照らし合わせて、必要な保障内容を整理したうえで、保険商品を検討することが大切です。

保障額

保障額が不足していると、万が一の際に十分な備えができません。また、保障額が多すぎても無駄な保険料を払うことになります。必要な保障額は、年齢、家族構成、収入などによって変化するため、ライフステージに応じて定期的に見直し、今の自分にとって適正な保障額を保ちましょう。

保障期間

保障が必要な期間を明確にすると、無駄なく効率的に保険を選ぶことができます。

保険には、一定期間だけ保障する「定期保険」と、一生涯保障が続く「終身保険」があります。それぞれの特徴を理解し、目的に応じて選ぶことが重要です。

たとえば、「子どもが独立するまでの期間は定期保険で手厚く備える」「医療費は終身保険で準備する」「葬儀費用などは老後に定期保険で備える」といったように、保障の目的に応じて期間を設定すると、必要な保障を無理なく整えられます。

保険料

保障内容が充実していても、保険料が家計を圧迫しては意味がありません。まずは公的保険制度の内容を正しく理解し、足りない部分を民間保険で補うという考え方が、保険料を適正に抑えるポイントです。

また、払込方法を月払から年払に変えるだけでも、年間保険料を抑えられるケースもあります。無理のない範囲で継続できる保険料かどうか、見直し時に確認しましょう。

受取人

保険を見直すときのポイントの1つは、受取人の設定です。保険は「契約者(保険料負担者)」「被保険者(保障対象者)」「受取人」の3者が誰かによって、かかる税金の種類や負担額が変わります。

たとえば、死亡保険金の場合、契約者と被保険者が同じであれば「相続税」、契約者と受取人が同じであれば「所得税」の対象となります。契約者・被保険者・受取人がすべて異なる場合は「贈与税」の対象となり、税負担が大きくなるケースが多いため注意が必要です。

保険を見直す際は、保障内容や保険料だけでなく、誰が保険金を受け取るのか、その場合にどの税金がかかるのかといった点まで含めて確認しましょう。受取人の変更だけで、税負担を抑えられる場合もあります。

保険を見直すときの手順

保険を見直す際は、進め方によっては思わぬ損失や無保険期間が生じることもあります。スムーズかつ安全に保険の見直しを行うためにも、以下のステップを確認しておきましょう。

1. ライフステージや生活状況の整理

まずは、自分自身の現状を把握することから始めます。年齢、家族構成、収入・支出のバランス、将来のライフプラン、そして利用できる公的保険制度などを洗い出しましょう。

「何のために」「いつまでに」「どのくらい」保障が必要なのかを明確にすると、必要な保険の方向性が見えてきます。

2. 契約中の保険の詳細を確認

次に、契約中の保険の内容を確認します。保障範囲、保障額、保障期間、保険料、解約返戻金の有無や金額などを整理しておきましょう。

3. 見直し方法の選択肢を確認

現状と理想の保障内容の差を埋めるために、具体的な見直し方法を検討します。保険の見直しの主な選択肢は以下のとおりです。

■保険見直しの主な方法

| 方法 | 概要 | 特徴 |

|---|---|---|

| 契約内容の変更 | 現在の契約を維持しつつ、保障額の増減や特約の追加・解約などを行う。 | 比較的手続きが簡単。保障額の増額には審査が必要など、ハードルが高い場合も多い。 |

| 払済保険・延長保険への変更 ※解約返戻金がある保険のみ | 保険料の支払いをやめ、解約返戻金をもとに、保障を縮小して継続する。 | 保険料負担はなくなるが、払済保険では保障額が、延長保険では保障期間が縮小される。 |

| 転換 ※同一会社のみ | 現在の契約の積立部分や積立配当金などを「転換価格」として活用し、同じ会社の新しい保険に切り替える。 | 積立部分や積立配当金などを新契約の保険料に充当できるが、転換時の年齢で再計算されるため保険料が上がることもある。 |

| 新規加入・解約 | 現在の保険を解約し、別の保険(他社も含む)に入り直す。 | 柔軟な選択肢があるが、健康状態によって加入できないリスクもある。 |

4. 新しい保険の申し込み

必要な保障内容と保険料のバランスを踏まえて、複数の保険商品を比較・検討します。加入を決めたら、健康状態の告知や審査など、所定の手続きを進めます。

新しい保険の審査が通らない可能性もあるため、申込時点では契約中の保険を解約しないよう注意が必要です。

5. 新しい保険の成立後に、古い保険を解約

新しい保険に申し込みをしたら、契約が成立したことを確認して、古い保険を解約してください。

健康状態によっては新しい保険に加入できないこともあり、審査や契約までに時間がかかる場合もあります。もし契約前に古い保険を解約してしまうと、保障が途切れたり無保険期間が発生したりするリスクがあります。

「今」と「これから」に合った保障を整えるために、保険の見直しを検討しよう

保険は、一度加入すれば終わりではなく、ライフステージや医療・社会制度の変化に応じて見直すことが大切です。見直しを通じて、必要な保障を確保しつつ、保険料の負担を抑えたり、最新の医療事情に合った内容にアップデートしたりできます。ただし、見直しにはメリットだけでなく、保険料の増加や健康状態による加入制限などのリスクもあるため、事前にしっかりと確認・検討することが重要です。

必要な保障を必要な分だけ準備したい方は、SBIいきいき少額短期保険を検討してはいかがでしょうか。「死亡保険新規ウィンドウを開きます」「医療保険新規ウィンドウを開きます」「介護保険新規ウィンドウを開きます」といった保障を、手ごろな保険料で提供しています。ライフステージや将来設計の変化に応じて、無理なく続けられる保険選びの1つとしてご活用ください。

B2-26-J-0039(2026.04.09)

ファイナンシャル・プランナー

辻田 陽子 さん

FPサテライト所属ファイナンシャル・プランナー、1級ファイナンシャル・プランニング技能士、証券外務員一種、日商簿記2級。

税理士事務所、金融機関での経験を経て、FP資格を取得。それぞれのライフイベントでのお金の不安や悩みを減らし、人々がより豊かで自由な人生を送る手助けをすべく活動中。

- ※本ページ上の保険の説明は、一般的と考えられる内容を掲載しています。個別の保険商品については、各保険会社の公式サイトをご確認ください。

- ※掲載している内容は、2026年4月9日時点のものです。

- ※ページ内のコンテンツの転載を禁止します。