公的医療保険制度とは?

はじめに

保険は病気やケガなど、日常生活における様々なリスクに備えるために加入します。保険には、大きく分けて公的保険制度と民間保険の2種類があります。公的保険制度は、国や地方自治体が運営する保険で、わたしたち国民は、誰もが加入して保険料を負担する義務があります。一方、保険会社が運営する民間保険は、任意で加入します。民間保険の役割は、公的保険制度で足りない分を補完することです。そのため、公的保険制度の保障内容をしっかり把握したうえで、必要に応じて民間保険を選ぶことが大切となります。

| 公的保険制度(社会保険) | ||

|---|---|---|

| 公的医療保険 | 公的年金 | 公的介護保険 |

|

|

|

公的保険制度は社会保険とも呼ばれ、公的医療保険、公的年金、公的介護保険の3つに分かれています。このうち公的医療保険は、わたしたちや家族が病気やケガをしたときに医療費の一部が軽減される制度です。公的年金は、高齢になったときに一生涯にわたる年金が支給されることに加えて、公的年金加入中に障害の状態になったときの障害年金や、亡くなったときに要件を満たす遺族が給付を受けられる遺族年金があります。公的介護保険は、40歳以上の人が加入して、介護が必要になったときに要介護認定を受けることで、介護サービスを受けることができます。このように公的保険制度では、幅広く保障されることがおわかりいただけると思います。今回は社会保険のうち、公的医療保険について詳しくご説明します。

公的医療保険の種類

私たちが病気やケガで医師にかかるときには、保険証を医療機関の窓口に提示します。そうすることで、医療費のうち3割の負担で治療を受けることができます。保険証は、公的医療保険に加入している証明書という意味があります。なお、従来の健康保険証は新たに発行されなくなり、マイナンバーカードの健康保険証利用(マイナ保険証)を基本とする仕組みに移行しています。医療機関や薬局の受付では、マイナ保険証をお持ちの方はマイナ保険証、マイナ保険証をお持ちでない方は資格確認書を提示します。

公的医療保険は、働き方などによって、健康保険、国民健康保険、後期高齢者医療制度の3つに分かれています。

会社員やパートタイマーの人は健康保険、自営業や無職の人は国民健康保険に加入します。75歳になると、全員が後期高齢者医療制度に移るようになっています。なお、公務員は共済組合に加入していますが、健康保険の内容と同じだと思ってください。

| 公的医療保険 | ||

|---|---|---|

| 健康保険・健康保険組合・共済組合など | 国民健康保険 | 後期高齢者医療制度 |

会社員、公務員、パートタイマーなど勤務先の社会保険に加入している人  | 自営業、農業、無職の人など  | 75歳以上の人  |

健康保険の給付種類

健康保険は、加入者の業務外の原因による疾病、負傷、死亡、または出産について保険給付を行ってくれます。業務中や通勤途中においては、労災保険が適用されるので、健康保険を使うことはできません。

また、健康保険の加入者に年収130万円未満など要件を満たす家族がいる場合には、被扶養者として加入者の勤務先の健康保険へ無料で加入することができます。

健康保険の給付内容はいくつかありますが、今回は特に身近なものをご説明します。

① 療養の給付

療養の給付は、医療機関において健康保険を使用し治療を受けた場合、自己負担分3割の残りとなる7割を健康保険が負担してくれるものです。病院での診察料はもちろん、薬剤、処置費、あるいは在宅療養なども含まれています。自己負担の割合は年齢や所得によって異なります。

| 一般・低所得者 | 一定の所得者 | 現役並み所得者 | |

|---|---|---|---|

| 75歳~ | 1割負担 | 2割負担 | 3割負担 |

| 70歳~74歳 | 2割負担 | ||

| 6歳(義務教育就学後)~69歳 | 3割負担 | ||

| 6歳(義務教育就学前)未満 | 2割負担 | ||

上の表をご覧ください。下から順に見ていきます。義務教育就学前とは、小学校に入学する前の6歳未満の子どもを指します。小学校に入学する年の3月末までは、負担割合が2割です。ただし、各自治体ごとに乳幼児医療費助成制度が設けられ、自己負担分の全部または一部が助成されており、基本的にわたしたちの負担はありません。これは8割が健康保険から支払い、残りの2割が自治体の負担分となっています。

なお、小学校入学後であっても、全都道府県・全市区町村で子ども医療費の助成があり、15歳や18歳まで、中には22歳まで助成する自治体も存在します。詳しくはお住まいの地域の市区町村役場のWebサイト等にてご確認ください。

下から2段目の年齢区分は、義務教育就学後の6歳以上69歳以下です。この区分の人は、医療費の3割を負担します。そして、70歳以上は2割、75歳以上は1割と、年齢が上がると自己負担割合が下がってきますが、現役並みに所得のある人は、現役と同じ3割負担となるため注意が必要です。このように年齢ごとに、あるいはその人の所得に応じて自己負担の割合が定められています。

② 高額療養費制度

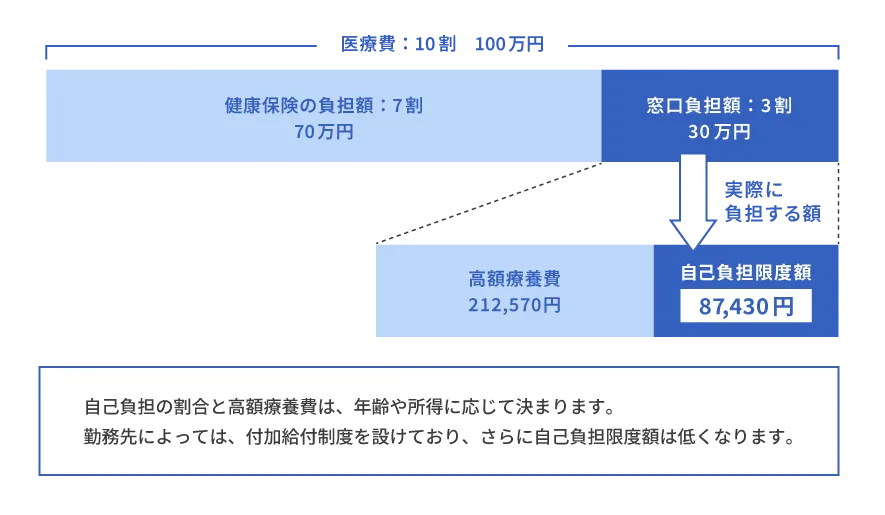

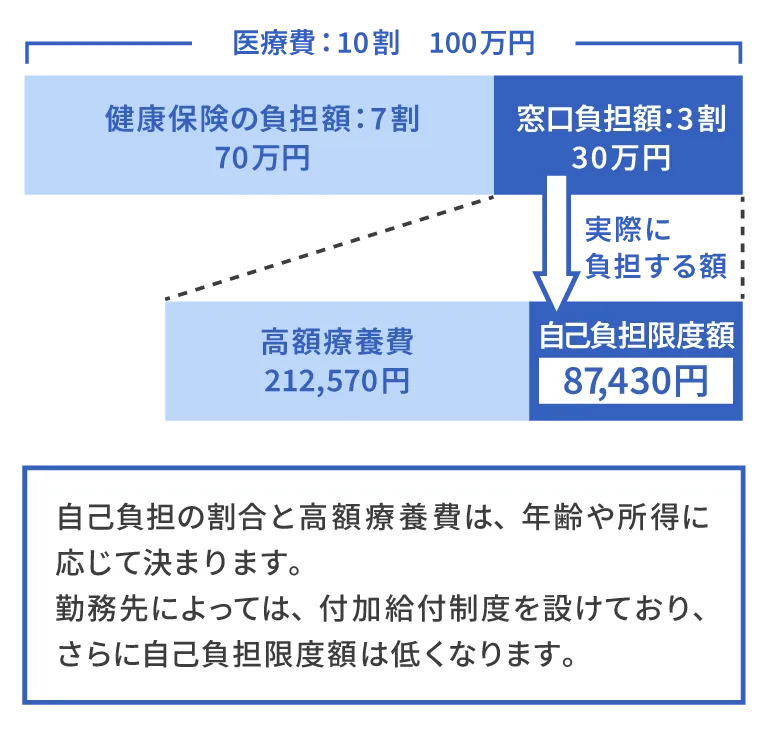

手術や入院などで医療費が高額になる場合には、3割といっても大きな負担になってしまいます。たとえば医療費が100万円かかった場合には、3割の30万円を払わなければならないのでしょうか。

ご安心ください。必ずしもそうではありません。その人の所得によって異なりますが、医療費の負担が家計を圧迫しないよう高額療養費制度が設けられています。具体的には、医療機関や薬局の窓口で支払った金額が、1か月(月の初めから末日まで)に上限額を超えた場合、その超えた分が支給される制度です。この上限額は、年齢や所得に応じて定められており、所得が低いほど負担が軽くなります。

また、高額療養費は1日から末日までの1か月単位で計算しますので、重い病気などで入院をする場合で、入院する日を選べるのであれば、同じ月におさまるようにすると医療費の負担が少なくなる可能性があります。

次の項目は、高額療養費制度の対象外になるため注意が必要です。

- 入院時の食事代の一部負担

- 差額ベッド代

- 入院時の衣類などの日用品、食費、見舞いに来る家族の交通費

- 先進医療の技術料、公的医療保険の対象外の特殊な治療費 など

高額療養費の自己負担の上限額がひと月いくらになるかは、年齢によって異なります。下の表をご覧ください。年齢は70歳以上と70歳未満に分かれています。70歳未満の場合、会社員など健康保険の加入者の所得については「標準報酬月額」に応じて、自営業者など国民健康保険の加入者は「年間所得」に応じて5区分になっています。標準報酬月額は、健康保険料と厚生年金保険料を算定する際の基準となる金額で、毎年4月、5月、6月の報酬額を平均して決定されます。

なお、70歳未満の方については、2026年8月以降、所得区分はこれまでどおり5区分のままですが、月額の自己負担限度額の引き上げが予定されています。

| 所得区分 | 1か月の自己負担限度額 |

|---|---|

| 年収約1,160万円以上 健康保険 : 標準報酬月額83万円以上 国民健康保険 : 年間所得※901万円超 | 252,600円+(医療費-842,000円)×1% |

| 年収約770万円~約1,160万円 健康保険 : 標準報酬月額53万円以上83万円未満 国民健康保険 : 年間所得600万円超901万円以下 | 167,400円+(医療費-558,000円)×1% |

| 年収約370万円~約770万円 健康保険 : 標準報酬月額28万円以上53万円未満 国民健康保険 : 年間所得210万円超600万円以下 | 80,100円+(医療費-267,000円)×1% |

| 年収約370万円以下 健康保険 : 標準報酬月額28万円未満 国民健康保険 : 年間所得210万円以下 | 57,600円 |

| 住民税非課税(低所得世帯) | 35,400円 |

- ※「年間所得」とは総所得金額から基礎控除43万円を控除した額

| 所得区分 | 1か月の自己負担限度額 | |

|---|---|---|

| 通院(個人ごと) | 入院および通院(世帯単位) | |

| 年収約1,160万円以上 健康保険 : 標準報酬月額83万円以上 国民健康保険 : 課税所得690万円以上 | 252,600円+(医療費-842,000円)×1% | |

| 年収約770万円~約1,160万円 健康保険 : 標準報酬月額53万円以上83万円未満 国民健康保険 : 課税所得380万円以上690万円未満 | 167,400円+(医療費-558,000円)×1% | |

| 年収約370万円~約770万円 健康保険 : 標準報酬月額28万円以上53万円未満 国民健康保険 : 課税所得145万円以上380万円未満 | 80,100円+(医療費-267,000円)×1% | |

| 年収約156万円~約370万円 健康保険 : 標準報酬月額28万円未満 国民健康保険 : 課税所得145万円未満 | 18,000円 (年間上限14.4万円) | 57,600円 |

| 住民税非課税(低所得世帯) | 8,000円 | 24,600円 |

| うち所得が一定以下(年金収入80万円以下など) | 15,000円 | |

では、実際の例を使って考えていきます。

40歳の会社員、標準報酬月額36万円、1か月の医療費が100万円かかった人が、窓口で30万円を支払いました。このときの自己負担の上限額と高額療養費としていくら支給されるのかをご紹介しましょう。

この加入者の所得区分を見ると上から3段目、標準報酬月額が28万円から53万円未満に該当します。表の真ん中にある計算式の医療費に100万円を代入して求めます。

- 自己負担の上限

8万100円 +(100万円 - 26万7,000円)× 1% = 8万7,430円

この会社員の自己負担の上限は、8万7,430円になります。 - 支給される高額療養費

高額療養費は、窓口で支払った金額から自己負担の上限額を引いて求めます。

30万円 - 8万7,430円 = 21万2,570円

このように 医療機関の窓口で支払った金額は30万円ですが、高額療養費を申請すると21万2,570円の支給を受けることができます。

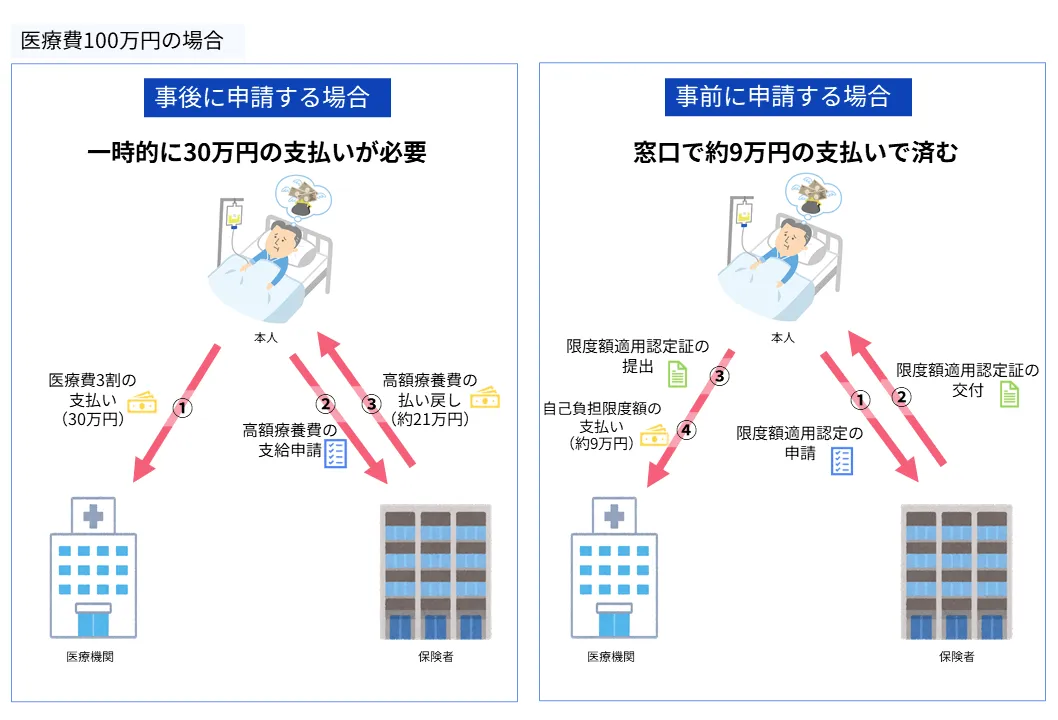

高額療養費は医療機関への支払いを済ませた後に、加入している健康保険へ申請することが原則となっています。とはいっても、申請から支給まで時間もかかりますし、何十万円も立替えるのも大変です。そこで、医療機関の窓口で自己負担限度額までしか払わない方法をお伝えしましょう。

それは、高額療養費制度を事前に申請することです。具体的には、入院などを行う前に、加入している公的医療保険の保険者に「限度額適用認定申請書」を提出して、「限度額適用認定証」の交付を受けてください。この限度額適用認定証を健康保険証と一緒に医療機関に提出することで、1か月の支払額が、自己負担の上限額までとなるので高額な医療費を立替える必要がなくなります。

なお、マイナンバーカードを健康保険証として利用する場合には、「限度額適用認定証」がなくても、公的医療保険が適用される診療に対して、限度額を超える分を支払う必要がありません。

健康保険組合や共済組合の加入者は、勤務先によって付加給付が行われる場合があり、自己負担限度額はさらに低くなります。

高額療養費の算定は、各月ごと(1月から12月)、同一の診療ごと、同一の医療機関ごと(外来・入院別、医科・歯科別、総合病院では各科別)に行うことが原則となります。

例外的に自己負担額をさらに軽くするしくみがあります。それは、1か月間に同じ世帯の複数人が医療機関を受診した場合の「世帯合算」が設けられています。

家族分を合計できる?世帯合算

世帯合算は、1人では自己負担の上限額を超えない場合でも、同じ世帯の人の分を1か月単位で合算できるものです。合算したあとの金額が自己負担の上限額を超えていれば、超えた分は高額療養費として健康保険から支給されるようになります。ただし、世帯合算は住民票上の世帯や家族のことを指すのではないことに注意が必要です。

世帯合算ができるのは、同じ公的医療保険に加入している人に限られます。たとえば、夫と妻がそれぞれ会社員で、別の健康保険に加入している場合には、世帯合算はできません。世帯合算は、年齢が70歳未満の人で、かつ1か月の医療費が2万1,000円以上支払った場合が対象になります。

③ 傷病手当金

傷病手当金は、病気やケガで会社を休み、事業主から十分な報酬が受けられない場合に支給されます。いわば、働けなくなったときのセーフティーネットともいえる傷病手当金の支給要件は以下の通りです。

- 業務外の原因による病気やケガで療養していること

- 健康保険の運営者から労務不能だと判断されること

(運営者は、業務の内容や医師の意見、その他の諸条件を考慮して判断します。)

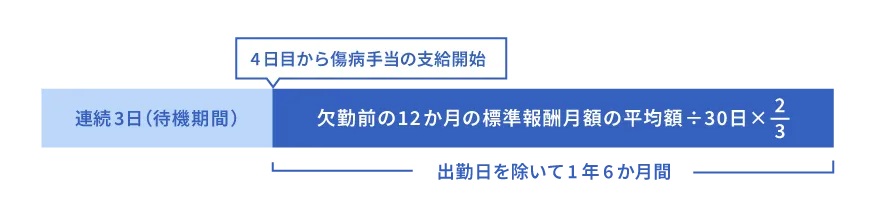

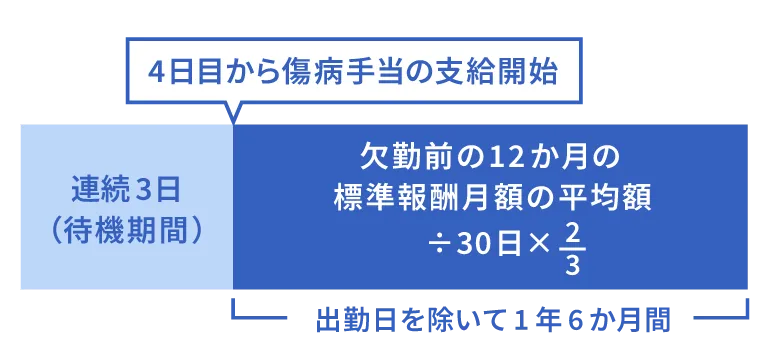

- 連続する3日を含む4日以上仕事に就けないこと

(この連続した3日間のことを待期期間といい、傷病手当金は支給されません。待期期間は、土日などの公休をはじめ、有給休暇もカウントされます。なお、有給休暇を利用して休んだ日には傷病手当金が支給されないため、待期期間に有給休暇を使うほうがのぞましいといえるでしょう。4日目以降は有給休暇扱いで休むと、収入があるため、傷病手当金は支給されないので注意をしてください。)

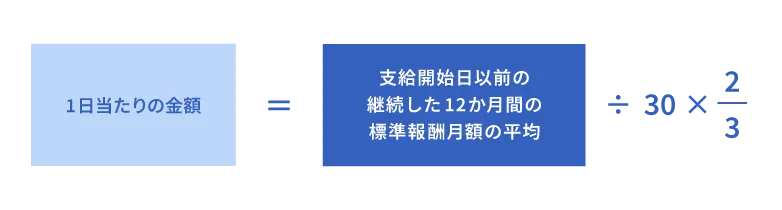

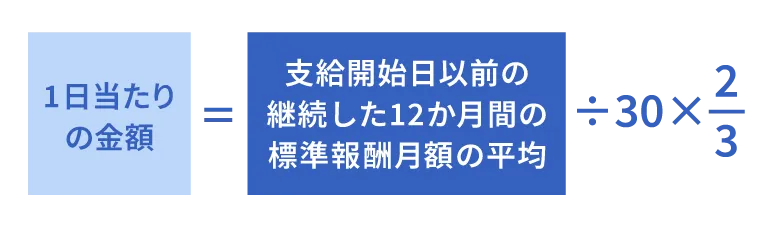

具体的に1日あたりいくらの傷病手当金が支給されるのでしょうか。それは加入者ごとの標準報酬月額によって異なります。1日あたりの傷病手当金の金額は、次の計算式によって求めます。

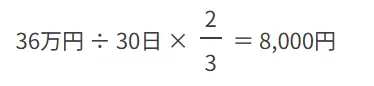

40歳、標準報酬月額が36万円の会社員の例で計算してみましょう。この会社員の傷病手当金を受け取る前の標準報酬月額が直近12か月間36万円であったと想定します。

- 1日あたりの傷病手当金

この会社員の傷病手当金は、1日あたり8,000円です。いつもの給料の3分の2となりますが、傷病手当金には、所得税も住民税もかからないので安心してください。支給される期間は、支給開始日から通算して最長1年6か月です。「通算して」ということは、傷病手当金が支給される途中で出勤した日を除いて、1年6か月間という意味です。出勤した日の傷病手当金は支給されませんが、再度欠勤した場合、支給が再開します。

このように病気やケガで働けなくなった場合でも、会社員や公務員の場合には、いきなり収入が無くなるわけではありません。また、会社を辞めた場合でも引き続き支払われます。ただし、1年6か月がたつと、傷病手当金は支給されなくなります。

健康保険と国民健康保険が異なることは、傷病手当金の存在です。傷病手当金は国民健康保険にはないので注意が必要です。特に自営業者の場合、仕事ができないと死活問題に直結する可能性があります。

| 公的医療保険の種類 | 健康保険 | 国民健康保険 |

|---|---|---|

| 療養の給付 | 〇 | 〇 |

| 高額療養費 | 〇 | 〇 |

| 傷病手当金 | 〇 | × |

さいごに

公的保険制度で足りない分は民間保険へ加入したり、貯蓄で備えるなどの準備が必要になります。ご自身が何に備えたいか、公的保険制度を踏まえて今一度考えるきっかけを作ってみてはいかがでしょうか。

FPエージェンシー代表、CFP®、証券アナリスト、MBA(会計&ファイナンス)

横川 由理 さん

生命保険会社での勤務を通じてお金の大切さに気づく。以来、お金の知識を広めることをライフワークとして、マネー講座、ファイナンシャルプランナー資格取得講座の講師、執筆、ご相談などを中心に活動している。

著書は『保険 こう選ぶのが正解!2024-2025年版』(実務教育出版)、『知らないと損!インフレってなに?』(自由国民社)、『NEW よい保険・悪い保険』(徳間書店)など、累計50冊を超える。

- ※掲載している内容は、2026年4月24日時点のものです。

- ※本稿は、各々の分野の専門家に作成いただいております。 本稿の内容と意見は各々の筆者に属するものであり、当社の公式見解を示すものではありません。

- ※ページ内のコンテンツの転載を禁止します。